GM (i nomi sono di fantasia, la storia no),...

Di cosa si parla in città

Recentemente, ho letto un interessante articolo di Andrea Beltratti...

“Personalmente credo in Europa ci siano troppe banche”. Cosi...

Canali alternativi al sistema bancario. E’ un argomento che,...

Il settore agroalimentare italiano sta crescendo ed ha una vivacità...

Dopo una crisi lunga dieci anni non ancora conclusa,...

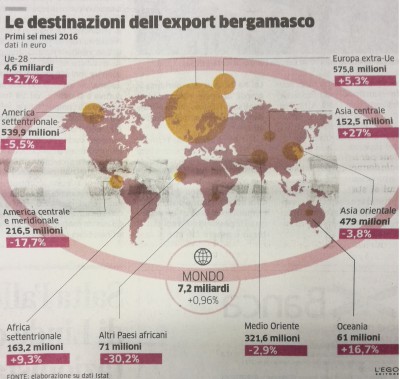

Recentemente sono stati resi noti i principali dati sulle...

Resi noti i risultati della trimestrale al 30 settembre...

Un ciclo di incontri dedicato a comprendere le cause...

Un recente articolo di MF Milano Finanza ha fatto...