Dopo i primi appuntamenti dedicati ad alcune premesse e all’inquadramento dell’argomento, oggi entriamo nel vivo e nel tecnico, iniziando a conoscere cosa esprime il tuo stato patrimoniale (a proposito, hai letto e memorizzato il tuo?).

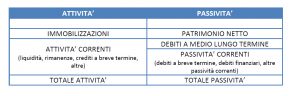

Come ormai saprai lo stato patrimoniale esprime la composizione qualitativa e quantitativa del tuo patrimonio. E’ diviso in due sezioni, le attività, cioè gli assets di cui disponi, ciò in cui hai investito, e le passività (e il patrimonio netto), cioè chi e come ha finanziato i tuoi investimenti nelle attività.

Avrai notato che il tuo stato patrimoniale inizia con le attività e prosegue con le passività. Ora, senza voler fare una lezione di analisi finanziaria, prova a ricomporre lo stesso documento contrapponendo le due sezioni (stato patrimoniale a sezioni contrapposte), raggruppando le voci in uno specchietto simile al seguente:

Questa riesposizione ti serve per iniziare a indagare l’equilibrio finanziario della tua impresa che, come ti dicevo nei post precedenti è imprescindibile per rimanere sul mercato: una delle principali cause di default è proprio la mancanza di liquidità necessaria per proseguire e per espandersi.

In questo modo avrai ricondotto tutti gli elementi dello stato patrimoniale a 5 macrocategorie (vedremo in seguito come lo stesso elaborato possa essere ulteriormente e diversamente riclassificato, ma per il momento partiamo da qui).

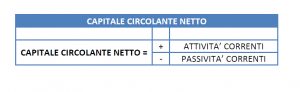

Il capitale circolante netto

Fatto questo, calcoliamo il CCN (capitale circolante netto), costituito dalla differenza tra “attività correnti “ e “passività correnti” (ci sono anche altre formulazioni ma utilizziamo questa come prima approssimazione).

Il CCN è un margine che esprime la capacità dell’impresa di far fronte ai propri impegni a breve termine con il realizzo delle attività a breve.

Quindi:

Quale deve essere il risultato di questa operazione? Dipende. I manuali del bravo ragioniere ci dicono che il risultato deve essere POSITIVO, cioè che le attività correnti devono essere superiori alle passività correnti. Molti analisti finanziari potrebbero invece proporci molti distinguo, e in alcuni casi avrebbero pure ragione. Ai nostri fini (essere appetibili alla banca), diciamo comunque che il capitale circolante netto deve essere positivo. Di quanto positivo? Dipende. Vedremo in seguito che il CCN costituisce un investimento e, come tale, deve essere finanziato, per cui il suo dimensionamento è uno degli argomenti principali dell’analisi finanziaria.

La patrimonializzazione

Intanto consentimi di chiarire subito un concetto. La patrimonializzazione non si misura con i capannoni o con le palazzine uffici. Ti dico questo perché troppo spesso mi sono trovato di fronte ad imprenditori orgogliosi del loro investimento in immobili, magari anche in appartamenti o altri immobili non strumentali, fatti per “patrimonializzare” la società, magari ricorrendo a mutui che sottraggono la liquidità aziendale e, a volte, anche mal consigliati da alcuni funzionari di banca. La patrimonializzazione è tutt’altro e si misura con il seguente rapporto:

PATRIMONIO NETTO

________________

TOTALE PASSIVO

Questo rapporto misura quanta parte delle fonti di finanziamento sono costituite da risorse tue e quanto invece è finanziato da terzi (le banche, i fornitori, i dipendenti, lo Stato, altri).

Qual è il risultato corretto? Dipende. In Italia questo rapporto è molto basso, infatti avrai spesso sentito dire che le imprese sono sottocapitalizzate e, mediamente, è vero. Anche in questo caso è importante trovare l’adeguata misura, non troppo ma sicuramente non troppo poco. Però, ai fini della valutazione bancaria, maggiore è l’indice e maggiore sarà la disponibilità della banca nei tuoi confronti. Ci sono attività che richiedono rapporti molto alti, altre per le quali potrebbe non essere necessario un eccessivo apporto di mezzi propri. Comunque, se proprio vuoi un’indicazione di massima, considera che il risultato non deve essere inferiore al 25%, cioè ogni 100 euro che compongono le fonti finanziarie che la tua impresa utilizza, almeno 25 dovrebbero provenire da te (equity) e, in alcuni casi, potrebbero anche non bastare oppure potrebbero esserti richieste delle garanzie personali (la fideiussione oppure il pegno di titoli o altro).

L’indebitamento

Abbiamo visto quanta parte delle fonti di finanziamento devono provenire dalle tue risorse o da quelle dei tuoi soci. L’inverso misura invece il tuo indebitamento. Lo puoi misurare in diversi modi, semplicemente capovolgendo la frazione oppure inserendo al numeratore solo i debiti o solo parte di questi. Se al numeratore poni solo i debiti bancari, avrai un indice che misura il tuo grado di indipendenza dalle banche, se metti tutti i debiti avrai invece l’indice di indebitamento (leverage).

Maggiore è il risultato peggiore è il giudizio sulla tua impresa. Anche in questo caso non esiste il valore perfetto ma va giudicato caso per caso.

DEBITI A BREVE E MEDIO/LUNGO TERMINE

_____________________________

PATRIMONIO NETTO

Un altro valore al quale devi porre attenzione è il rapporto tra i debiti e il fatturato della tua azienda. Se sei uno sviluppatore immobiliare oppure una start-up, è probabile che il rapporto possa essere molto sbilanciato, ma se hai un’impresa commerciale oppure una manifatturiera matura, tale indice dovrebbe mantenersi entro valori non eccessivi.

DEBITI VERSO BANCHE A BREVE E MEDIO/LUNGO TERMINE

______________________________________

FATTURATO

La misura di questo indice è particolarmente importante in quanto di immediato riscontro sul giudizio della banca e merita un’analisi approfondita in ottica prospettica. Anche in questo caso, non esistono valori soglia fissi e invalicabili, dipende dalle caratteristiche della tua impresa e da quelle del debito che hai contratto o che intendi negoziare. Se hai solo debiti a breve termine e solo per smobilizzo di crediti, in assenza di insoluti il rapporto dipenderà dalla dilazione che concedi ai tuoi clienti. Se invece hai debiti per finanziamenti, allora sarà necessario conoscere le tue capacità di rimborso.

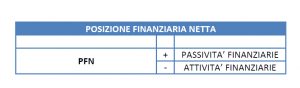

La PFN posizione finanziaria netta

La posizione finanziaria netta è determinata sottraendo alle passività finanziarie le attività finanziarie. Possiamo approssimare il concetto di attività e passività finanziarie con i crediti e i debiti che hai nei confronti del sistema bancario. Misura quindi l’ammontare netto dei tuoi debiti (o crediti) finanziari e la ritroveremo in seguito quando parleremo del rendiconto finanziario.

Come ormai avrai capito, non esistono valori corretti in assoluto, ma devono essere osservati in relazione alla tua attività e alla tua impresa.

Abbiamo visto alcuni elementi da conoscere e da tenere sotto controllo. La prossima volta introdurrò il conto economico e una riclassificazione dello stesso, per poter poi confrontare valori economici e patrimoniali o finanziari e proseguire nell’esame dell’equilibrio finanziario della tua impresa. In preparazione al prossimo argomento, leggi e conosci i contenuti del tuo conto economico, verifica gli scostamenti rispetto a quello dello scorso esercizio, indaga su come si compone e quali sono i dettagli delle singole voci che vi sono valorizzate.

Nel frattempo, se hai necessità di un approfondimento o se vuoi sottopormi il tuo caso, scrivimi a claudio@claudioarrigoni.it.

Un caro saluto.