Abbiamo visto una riclassificazione dello stato patrimoniale e alcuni indici e margini desunti dalla stessa.

Questa volta introduciamo il conto economico. Come ti dicevo, il conto economico misura i tuoi ricavi e i tuoi costi e ci mostra il risultato della gestione economica (utile o perdita). Ti ho già detto che i fatti economici (costi e ricavi) non sono necessariamente fatti monetari (uscite o entrate). Avrai sicuramente sperimentato anche tu le dilazioni di pagamento, concesse o ottenute. Se vendi della merce il 30 dicembre con pagamento a 60 giorni, avrai conseguito un ricavo che registrerai nel tuo fatturato; avrai probabilmente generato un margine sul quale pagherai le tasse; avrai probabilmente applicato dell’IVA che verserai; ma il tuo conto corrente bancario non ne avrà beneficiato, perché l’incasso maturerà solo in seguito. Lo stesso se tu compri della merce il 30 dicembre e la paghi a termine: avrai sostenuto un costo, che porterai nel tuo conto economico, ma il tuo conto corrente ne risentirà solo quando disporrai il bonifico o pagherai la Ri.Ba che il tuo fornitore ha emesso a tuo carico. Sono concetti semplici ma che ci serviranno in seguito quando affronteremo il tema dei flussi di cassa e del rendiconto finanziario.

Da un punto di vista normativo, i contenuti del conto economico sono disciplinati dall’articolo 2425 del Codice Civile (se vuoi leggerlo) e, come per lo Stato Patrimoniale, nella sua composizione occorre tenere conto anche dei principi contabili, in Italia OIC 12.

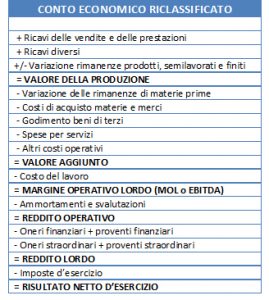

A proposito: hai letto, e compreso, il conto economico della tua azienda? Si, bene, adesso allora impegnati e prova a riclassificarlo secondo lo schema che ti propongo qui sotto:

Questo schema è particolarmente interessante poiché ti consente di identificare alcune componenti significative ed è utile per comprendere meglio come sta andando la tua azienda e quali sono gli elementi chiave sui quali agire.

Intanto isoli il VALORE DELLA PRODUZIONE e le sue componenti, vale a dire i ricavi tipici della tua attività, magari ulteriormente scomposti negli eventuali segmenti di cui si compone (in questo caso, potresti avere qualche difficoltà in più e potrebbe essere necessario un ulteriore approfondimento, con strumenti più specifici di controllo di gestione); altri ricavi e le variazioni delle rimanenze di merci o prodotti.

Isoli poi il VALORE AGGIUNTO, cioè l’incremento di valore che la tua attività genera rispetto alle risorse esterne che hai impiegato; quindi, sottraendo anche il costo del lavoro, ottieni il MARGINE OPERATIVO LORDO (MOL, che possiamo approssimare all’EBITDA): vedremo in seguito l’importanza di questo valore anche per l’analisi dei flussi finanziari (rendiconto finanziario).

Il MOL è uno degli indicatori principali da indagare, anche se su di esso possono influire eventuali … “politiche di bilancio” o “valutazioni”, perché – in linea di principio -, misura la redditività della gestione operativa, cioè della tua azienda prescindendo dalle politiche degli investimenti e della relativa gestione finanziaria (ok, è una definizione un po’ ardita, ma se l’analisi è fatta correttamente e la riclassificazione del conto economico è fatta scendendo in profondità, allora ecco che risulta sicuramente vera).

Il REDDITO OPERATIVO (che possiamo approssimare all’EBIT) è quanto residua ed è destinato al pagamento degli altri portatori di interessi dentro l’azienda, vale a dire le banche (oneri finanziari), lo Stato (imposte sui redditi) e tu, con i tuoi soci (utile netto).

A questo punto, dopo aver riclassificato il tuo conto economico e aver isolato le principali grandezze che lo compongono, puoi iniziare a svolgere nuove considerazioni ed effettuare alcuni interessanti incroci. La prima cosa da fare è porre a fianco di ogni voce/valore la relativa percentuale d’incidenza sul totale della produzione. Poi, fai lo stesso esercizio (riclassificazione e calcolo delle incidenze %) per alcuni esercizi precedenti quello che stai analizzando, affiancando i diversi risultati dal più recente (a sinistra) al più vecchio (elabora almeno 3 esercizi se vuoi avere un risultato minimamente indicativo). Questo ti consentirà di identificare e visualizzare i trend che stanno interessando la tua azienda.

Poi, il consiglio è di calcolare alcuni semplici indici, per i diversi esercizi che hai riclassificato.

Un indice interessante, che a volte anche le banche utilizzano, vede il confronto tra il MOL e l’indebitamento finanziario:

DEBITI VERSO BANCHE A BREVE,

MEDIO E LUNGO TERMINE

_____________________________

MOL

Con questo indice, s’intende indagare la capacità dell’impresa di rimborsare i prestiti che ha contratto. Questo assunto deriva da una teoria che considera il MOL un’approssimazione della ricchezza (cassa, denaro) prodotta dall’azienda. Vedremo in seguito, quando parleremo del rendiconto finanziario, come questa affermazione non sia sempre vera. Intanto, però, prendila per valida e considera che è uno degli indici sintetici facile da osservare per misurare la capacità della tua azienda di rimborsare i debiti verso le banche. Ormai hai capito anche tu che non esiste un risultato valido in ogni caso, tuttavia tieni presente che è normalmente considerato buono un risultato non superiore a 3.

Per un dato più calzante, calcola invece il seguente indice:

PFN (POSIZIONE FINANZIARIA NETTA)

______________________________

MOL

Questo dato è più preciso del precedente in quanto al numeratore hai già sottratto le tue disponibilità finanziarie.

Un altro indice misura il grado di assorbimento delle risorse economiche generate dalla gestione caratteristica da parte degli oneri finanziari:

MOL

_________________

ONERI FINANZIARI

Maggiore sarà il risultato migliore sarà la situazione di equilibrio della tua gestione.

Calcola poi il rendimento del capitale che hai investito direttamente nella tua azienda (ROE):

UTILE D’ESERCIZIO

________________

PATRIMONIO NETTO

Sei soddisfatto del rendimento dei tuoi investimenti personali?

Mentre per valutare il rendimento complessivo degli investimenti fatti nella tua azienda puoi calcolare il ROI:

REDDITO OPERATIVO

___________________

CAPITALE INVESTITO

Su cosa s’intenda per “capitale investito”, dovremmo fare degli approfondimenti, e li faremo in seguito quando riclassificheremo ulteriormente lo Stato Patrimoniale. Per il momento puoi approssimarlo con il Totale delle attività dello Stato Patrimoniale.

Gli indici che puoi calcolare e gli ambiti d’indagine possono essere molti di più, ma partiamo da questi.

Dopo che avrai fatto questi esercizi e conoscerai un po’ meglio la tua azienda, ti consiglio di recuperare i bilanci dei tuoi concorrenti diretti e fare le stesse analisi sui loro numeri per poi confrontarli con i risultati della tua azienda: potresti trarne utili indicazioni.

La prossima volta parleremo di flussi di cassa, argomento di grande importanza. Come ti ho già detto, tra le cause di default si riscontra spesso una difficoltà di cassa piuttosto che un problema di mercato o di redditività. Vedremo quindi di concentrarci su questi aspetti.

Nel frattempo, se hai necessità di un approfondimento o se vuoi sottopormi il tuo caso, scrivimi a claudio@claudioarrigoni.it.

Un caro saluto.